Isolation : les niveaux de performance pour bénéficier des aides financières pour la rénovation

Tous les travaux ne peuvent pas forcément bénéficier de toutes les aides financières ( [...]

Aides financières

Améliorer le confort de son logement tout en réduisant ses factures d'énergie, c'est possible grâce à MaPrimeRénov’. Depuis le 1er janvier 2020, l’État propose une aide financière qui varie selon les revenus des bénéficiaires et aux gains écologiques obtenus après travaux. La démarche est simple et permet d’accélérer la rénovation énergétique des logements.

MaPrimeRénov' s’adresse à tous les propriétaires occupants ou propriétaires bailleurs que le logement soit une maison individuelle ou appartement. Elle s’adresse également aux syndics de copropriété pour des travaux à effectuer au niveau des parties communes.

Source : Guide Les aides financières 2025 - Anah

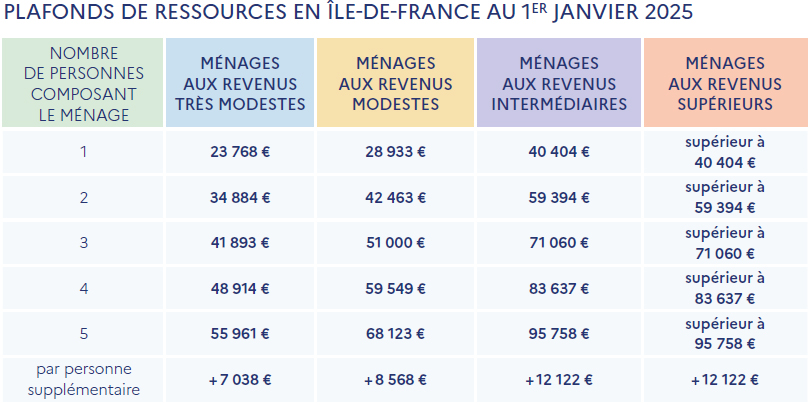

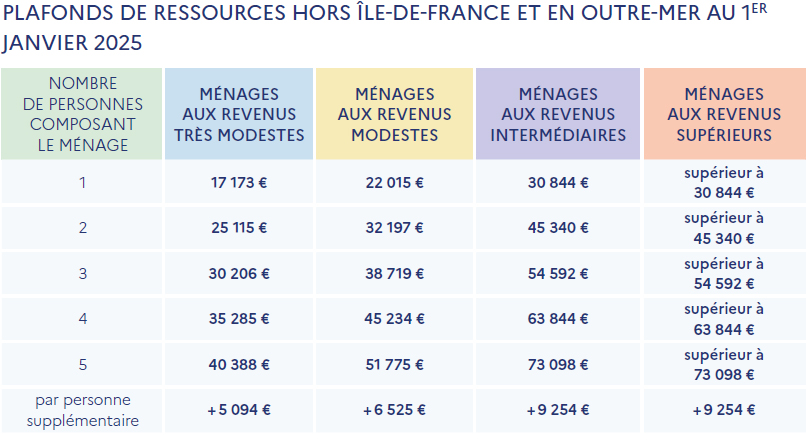

Les plafonds de ressources sont réajustés tous les ans.

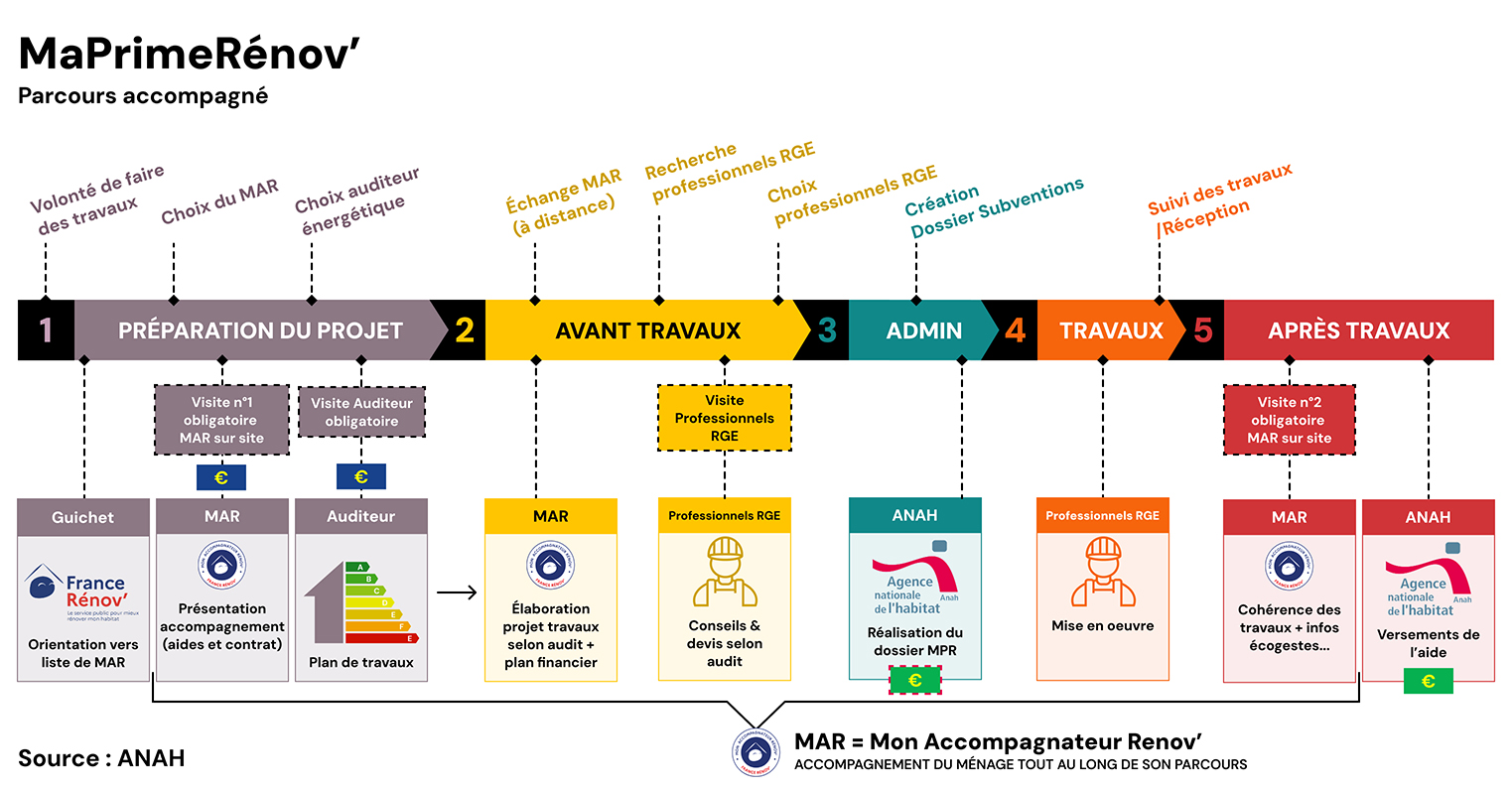

Depuis le 1er janvier 2024, Il existe 3 parcours MaPrimeRénov' selon votre projet :

MaPrimeRénov' finance avec un forfait des gestes d'isolation ou l'installation d'un système de chauffage ou d'eau chaude sanitaire décarboné. Ce dispositif est ouvert à tous les propriétaires, qu'ils soient occupants ou bailleurs, avec des revenus très modestes, modestes et intermédiaires. Le montant de l'aide varie en fonction de la catégorie de revenus. Pour y être éligible, certaines conditions doivent être remplies :

- Le logement doit avoir été construit il y a au moins 15 ans en Métropole et 2 ans en Outre-Mer.

- Il doit servir de résidence principale, occupée au moins 8 mois par an. Quant aux propriétaires bailleurs, ils doivent s'engager à louer leur bien comme résidence principale pendant une durée minimale de 6 ans.

- Les travaux doivent être effectués par un artisan ou une entreprise qualifié RGE (Reconnu Garant de l’Environnement).

MaPrimeRénov' encourage les ménages à réaliser des rénovations ambitieuses, permettant d'améliorer significativement la performance énergétique des logements. Ce dispositif est ouvert à tous les propriétaires, qu'ils soient occupants ou bailleurs, sous réserve de respecter certaines conditions.

A partir du 30 septembre 2025 :

- Le logement doit avoir été construit il y a au moins 15 ans.

- Il doit servir de résidence principale, occupée pendant une durée d'au moins 3 ans. Quant aux propriétaires bailleurs, ils doivent s'engager à louer leur bien comme résidence principale pendant une durée minimale de 6 ans.

- La prime s'applique aux rénovations d'ampleur permettant d'améliorer d'au moins 2 classes la performance énergétique du logement, et comprenant 2 actions d'isolation (toitures, fenêtres, sols ou murs).

- Un accompagnement par un expert agréé Mon Accompagnateur Rénov' est obligatoire pour bénéficier de ce parcours. Pour trouver Mon Accompagnateur Rénov’, il faut prendre contact avec un conseiller France Rénov’.

- Les travaux doivent être effectués par un artisan ou une entreprise qualifié RGE (Reconnu Garant de l’Environnement).

RAPPEL

Du 30 septembre 2025 au 31 décembre 2025, seuls les ménages aux revenus très modestes peuvent déposer un dossier pour MaPrimeRénov' pour une rénovation d'ampleur.

Cette aide permet de financer des travaux effectués sur les parties communes de copropriétés et sur les parties privatives déclarés d'intérêt collectif, votés lors des assemblées générales de copropriétés. L’aide dépend du coût des travaux, de la situation de la copropriété et du nombre de logements. Elle finance de 30% à 45% du montant des travaux selon l’ambition de rénovation énergétique (plafonné à un montant de travaux de 25 000 € par logement). Pour y être éligible, certaines conditions doivent être remplies :

- La copropriété doit comporter au moins 75% des lots (65% pour les copropriétés de 20 lots ou moins) dédiés à l'usage d'habitation principale.

- Elle doit avoir été construite il y a au moins 15 ans.

- Les travaux réalisés doivent permettre de réaliser un gain énergétique après travaux d'au moins 35% pour débloquer un premier palier de subvention, et un gain d'au moins 50% pour débloquer un second palier .

- L'assistance à maîtrise d'ouvrage est obligatoire.

- Les travaux doivent être effectués par un artisan ou une entreprise qualifié RGE (Reconnu Garant de l’Environnement).

Les travaux d’isolation des rampants de toiture et plafonds de combles, des toitures-terrasses, et des murs intérieurs et extérieurs ouvrent droit à la prime, sauf pour les ménages aux ressources supérieures qui ne sont plus éligibles.

Quant aux travaux d'isolation des planchers bas et des combles perdus, ils ne sont pas éligibles à MaPrimeRénov', mais ils peuvent bénéficier d'aides financières dans le cadre des certificats d'économies d'énergie (CEE).

Le niveau de performance exigé est le même, quelle que soit l’aide sollicitée (cf article 18 bis de l’annexe IV du code général des impôts).

Pour en savoir plus, consultez notre rubrique Isolation : les niveaux de performance pour bénéficier des aides financières pour la rénovation.

Avant de se lancer dans les travaux de rénovation, le demandeur doit déposer son dossier après avoir créé un compte sur le site www.maprimerenov.gouv.fr.

Des pièces justificatives sont à fournir telles que les devis des professionnels qualifiés RGE, des documents d’identité et les informations fiscales… Le dossier est alors étudié. Dès validation, le demandeur reçoit une notification confirmant l'attribution de la prime. Les travaux de rénovation peuvent alors démarrer.

Dans tous les cas, il est nécessaire de bien vérifier en amont l’éligibilité des travaux prévus. Un simulateur permet de repérer son profil, vérifier l’éligibilité des travaux, trouver les aides dont on peut bénéficier pour rénover son logement, et estimer leur montant : Simul’Aides.

A la fin des travaux, le demandeur doit déposer sur son compte créé sur www.maprimerenov.gouv.fr, la facture de l’artisan/entreprise RGE, ainsi que son RIB. Le versement de l’aide est effectué en une fois, par virement bancaire de l’ANAH, sous quatre mois maximum. Une avance de frais peut être accordée aux ménages modestes et très modestes, sur demande, pour régler un acompte des travaux auprès du professionnel.

Cette aide financière est cumulable avec les certificats d’économie d’énergie (CEE), la TVA réduite à 5,5 %, et l’éco prêt à taux zéro (éco-PTZ).

Source : ANAH